美国债务规模不断扩大 美债收益率下降一定程度上缓解债务压力

原标题:美国债务规模不断扩大 美债收益率下降一定程度上缓解债务压力

直以来,美债收益率是买卖者重要的参考目标。黄金买卖者会重视美债收益率改动寻觅进场信号(有观点认为美债实践收益率是黄金走势的重要驱动要素),美元投资者也会盯着这个目标,以寻觅本钱流向的规律。

近日以来,美国国债实践收益率的持续跌落引发了商场的强烈重视,很多人认为,随着美国债款规划不断扩大,美债收益率的下降一定程度上能够缓解债款压力。展望后市,剖析师Cudmore表明,美国国债实践收益率跌至负值将成为常态。

但剖析师BrianChappatta对此宣布了不一样的观点,他认为当时国债收益率的大幅下降乃至跌至负值仅仅一种假象。

来自霍辛顿投资管理公司首席经济学家莱西•亨特也赞成这一观点,他认为美国国债商场反应的数据或许并不准确。

依据费雪效应,实践利率=名义利率-通货膨胀率。实践收益率和名义收益率与通胀率有关。要证明美债实践收益率不精确,咱们也能够从这两个方面着手。

首先是通胀。

一些数据的确表明预期通胀率的确在上升,如美国7月核心消费者物价指数也较上月上升了0.6%,为1991年以来最大涨幅。此外,密歇根大学的查询数据也显现,美国人估计未来5至10年的通胀率为2.7%,达到了2016年以来的最高水平,高于去年年末的2.2%。

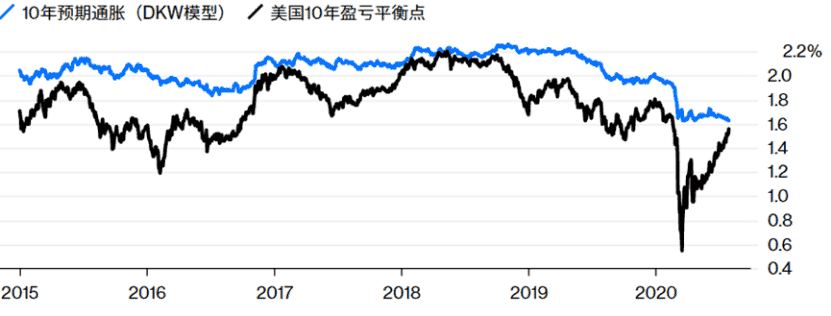

然而,BrianChappatta利用美联储研究人员的剖析模型DKW进行一项实验指出,在疫情期间,商场的通胀预期几乎没有任何改动,乃至较之前还略有下降。

由上图可知,在疫情期间,两个衡量未来十年通胀预期的目标——美国10年期预期通胀率和10年期美债与TIPS之间的息差呈现出彻底不同的走势,这的确让人对通胀预期发生困惑。不过,剖析师指出,TIPS商场规划太小,或许其反映的正在上升的通胀目标或许并不精确。

然后是名义收益率,这一目标一般和美联储方针利率和债市条件有关。本年3月以来咱们能够发现,一个干扰商场的重要要素是流动性问题。

本年3月,10年期国债利率曾在一天内飙升逾40个基点,从不到0%升至0.39%,据外媒统计,这是自1997年以来最大的单日动摇起伏。BrianChappatta表明:

“很难确定实践收益率突然增高是否实在,由于与此同时美国国债商场出现了严重的流动性缺乏问题。“

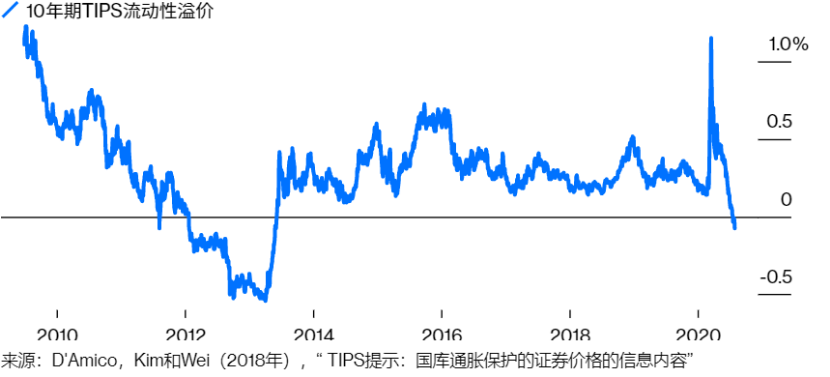

从最基本的数学联系出发,如果预期通胀率、联邦基金利率、实践期限溢价和通胀危险溢价都没有改动,那么最后只或许是流动性溢价发生了改动。因而理论上,自3月以来,美国国债商场的流动性改动才是实践收益率改动的主要原因。

美联储的DKW剖析模型也显现,正是国债商场上的流动性缺乏导致了实践收益率下降。本年3月18日,美债实践收益率创历史新高时,美国国债商场的流动性溢价为1.12%,比其前两周增长了六倍。直到本年6月下旬,流动性才恢复到3月初的水平。然而,流动性溢价仍然在不断走跌,美国国债商场的流动性溢价水平跌破了3月0.2%的低位,并持续下降,在7月底变成负值。

这意味着,当时美债商场处于非均衡状态。但导致当时实践收益率为负的原因,到底是由于流动性溢价走低仍是预期通胀率上升,这一点仍然存在争议。

摩根士丹利对此表明:

“即便美国国债名义收益率基本保持不变,预期通胀率仍在持续攀升。其结果是,实践收益率不断向负值区间滑落。“

综上所述,关于当时负实践收益率到底由何种要素引发的问题上,尚存争议,虽然在疫情期间多数人预期通胀年代即将到来,但依据剖析师BrianChappatta的观点来看,当时美国国债商场宣布的也很有或许是错误的信号。