全球债券通通“日本化” 金融灾难恐将降临?

原标题:全球债券通通“日本化” 金融灾难恐将降临?

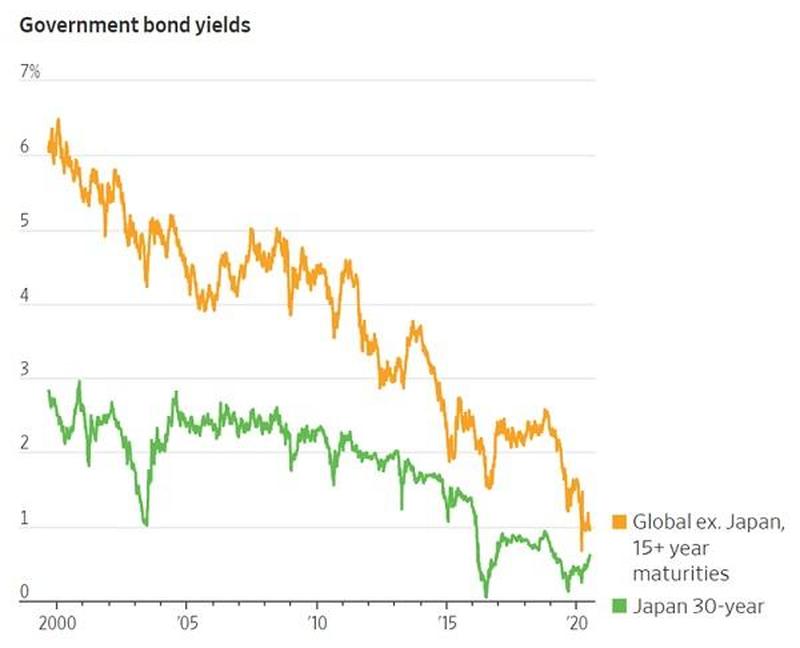

关于债券市场来说,新冠疫情显然是一个巨大的“均衡器”。在疫情大流行之前,日本的长时间利率远低于大多数其他国家,部分原因是日本长时间负债累累——因而面临以低利率为债款融资的压力,时间善于美国和欧洲。

但现在,每个人都必须为巨额赤字融资,简直一切国家的政府债券收益率都在下降(已跌无可跌的日本在外),这就引发了一连串的问题。当其他国家的利率降至日本的水平时会发生什么?或许会有许多不好的事情!

央行失去了通过降低利率来应对未来衰退的能力。正常情况下,需求下降5个百分点左右才干重新刺激经济增加。这样的日子,至少在绵长的曲线结尾,或许现已结束。

与此同时,各国央行现已买入了世界上大部分的主权债券,以便将利率压低到当前水平,因而,现在形式的量化宽松已难以为继。美联储和它的同行们将别无选择,只能开端购买其他资产,如股票和房地产(以及废物债券,事实上美联储现已在购买废物债)。

央行操作股票价格,就像我们过去所知道的那样,根本上是揭开了本钱主义梦魇的帷幕。跟着股票除了衡量央行胃纳,已不再能衡量其他任何东西,企业家们将会盲目行事,这意味着本钱的错误配置越来越严重,终究导致社会财富增加的完结以及金融溃散等等。这个故事你不会生疏。

跟着钱银政策退出游戏,政府将被逼施行更大规划的财务刺激,其中大部分——就像前面说到的盲目的企业家们所下的赌注——都是错误的出资。处处浪费钱,导致现金流严重缺乏。

在现代钱银理论(MMT)中,直接印钱代替了假贷和消费,也许会在某个时候被采用。但这并不重要。事实上,当央行购买政府债券,并将利息返还给发行者(政府)时,我们现已差不多陷入了这种地步。

一切的路途都通向印钞机。

正如桥水基金创始人达里奥提出钱银政策三阶段时所忧虑的。在欧美用完了第一阶段(MP1,降低利率)和第二阶段(MP2,量化宽松)的一切政策之后,将不得不考虑财务和钱银协同的第三阶段(MP3)钱银政策。现在,全球主要欧美各国政策往MP3的过渡是不可避免的,而面临持续的巨量财务赤字问题,现在各国的MP3的主要手段便是财务赤字钱银化。

央行一旦开启财务钱银化这一战略,在传统的钱银银行学眼中,无疑是危险的。中央银行学的核心内容之一,便是确保央行的独立性。这是从有了钱银之后,许多国家用惨痛的经验教训得来的名贵经验,这也是现代央行存在的法理基础之一,也是二战之后美联储多年来坚持的根本信条。

疫情冲击下的总需求长时间缺乏,迫使许多传统的经济学框架失效,虽然存在很大的理论缺陷,欧美央行不得不采取MMT,其对经济政治等方面的负面影响都处于彻底不可预知的地步。