议院通过两财年预算案 GDP数据来袭 美元指数反弹将结束

原标题:议院通过两财年预算案 GDP数据来袭 美元指数反弹将结束

北京时间周五(7月26日)亚市午后,美元指数位于97.80附近水平徘徊。经历周四大幅震荡后,美元指数尝试自欧央行决议后大跌97.50区域反弹,仍处于区间顶部,位于98下方。

美元指数5分钟走势图

据中新网,美国国会众议院表决通过未来两财年预算案。尽管该预算案获得了美国总统特朗普以及国会两党领袖的支持,但有相当一部分保守派共和党议员认为该预算案将导致已经严峻的财政赤字形势更加恶化。据白宫统计,美国面临的财政赤字将在今年超过1万亿美元。参议院将于下周对该预算案进行表决。如果表决通过,在总统签字生效后,将得以保证美国政府不会在9月初用完所有钱后再次“关门”。

本交易日接下来重点关注美国GDP数据,鉴于美联储利率决议逼近,这份报告对于美联储利率走向至关重要,预计将再度引发市场剧烈波动。

北京时间周五晚20:30,美国将公布第二季度国内生产总值(GDP)初值,可能会对美联储下周决议产生重要影响。鉴于GDP数据的重要性,数据出炉后市场可能再度剧烈波动。

根据分析师的预测中值,美国第二季度实际GDP初值年化季率料增长1.8%,低于第一季度的3.1%。这也将是2017年以来的最低水平。商业投资可能出现自2016年以来的首次下滑。

分析师指出,如果美国GDP数据强劲,则表明美国经济较具韧性,届时可能令市场对美联储降息50个基点的预期降低。这将提振美元进一步走强。另一方面,如果美国GDP数据表现疲软,则将加剧市场对美国经济增长放缓的担忧,届时可能强化对美联储月底大幅降息的预期,美元则恐遭大幅抛售。

据彭博社报道,贸易紧张局势可能帮助推动上季度美国经济成长速度下降到特朗普总统任期以来的最低水平,不过消费强劲将使形势不至于变得太糟。

新西兰银行表示,尽管人们乐见分项数据向好,但对贸易和库存的预期提高表明这部分因素对第二季度GDP会产生大于预期的负面影响。考虑到下行风险,若市场预计的美国第二季度实际GDP年化季率初值1.8%成真,那这一数字已经是逾两年来最低的季度经济增速。

摩根士丹利(Morgan Stanley)首席美国经济学家Ellen Zentner表示,压制GDP增长的最大因素是库存和净出口的大幅下降,它们是第一季度经济增长的最大贡献者,也将成为第二季度的最大拖累。

市场对于下周美联储的减息仍不是板上钉钉之事的预期在过去数日为美元提供支持。值得提到的投资者预期美联储将保险性减息25个基点,而非更大程度地减息。

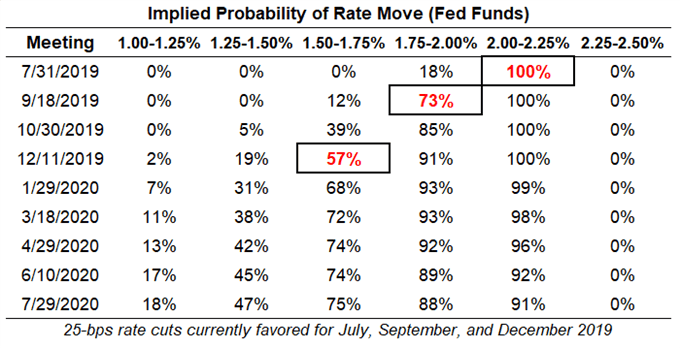

进入静默期之前,美联储部分官员明确表示将在7月将主要利率调低25个基点,并且压低了市场对其激进降息50个基点的预期,此后美元指数上涨突破了始于5月高点以来的下行趋势线。离美联储降息还有不到一周的时间,联邦基金期货目前计价美联储在7月降息25个基点的概率为100%,降息50个基点的概率为18%。

联邦基金期货计价的美联储利率变动概率

投资者已经定价美联储本月减息25个基点,而市场对于该央行更对程度的减息预期有所降温。美元作为避险货币仍受到支撑,由于美国基本面强劲且全球各大央行准备实施新的宽松举措,作为全球储备货币地位的美元也继续受到青睐。

美元指数反弹有结束的迹象?

外汇资讯网站DailyFX分析师Jack日内撰文表示,隔夜美国方面公布的6月耐用品订单和初请失业金数据表现优于预期,限制了美元指数的回落幅度。但从美元指数的图表形态来看,昨日高点97.81,有可能是这波反弹行情的终点!

美元指数的周线图表显示,目前价格仍运行于调整浪中,且受阻于上升楔形下轨。也就是说,美元指数的中期筑顶格局仍未被破坏。问题的关键在于,B浪反弹是否已经终结?

美元指数周线图

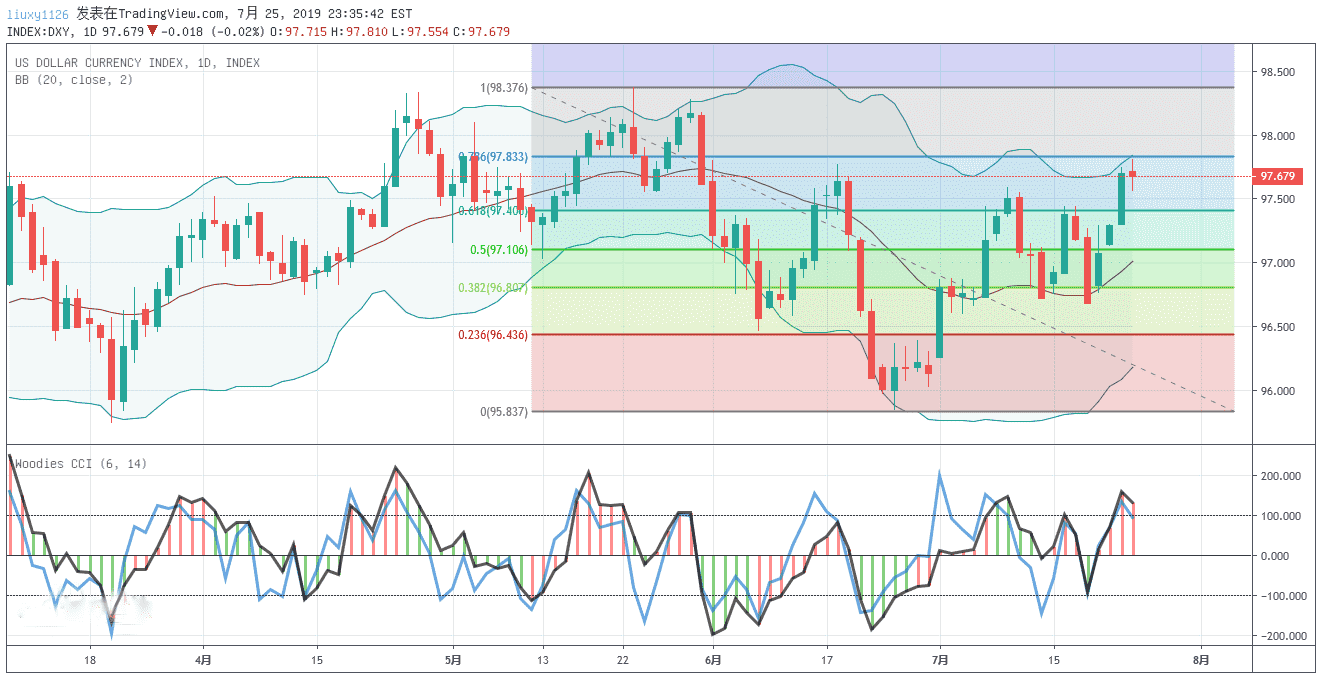

美元指数的日线图表显示,价格反弹受阻于5月23日高点--6月25日低点的78.6%调整位,同时受布林上轨的压制,而Woodies CCI指标双线在100上方同时拐头下行,同时,97.80的水平压力依然存在,多个信号反映行情有强烈的回落修正需求。

美元指数日线图

Jack称,GDP数据将对美联储7月底的利率决议产生较大的影响,预计会导致美元指数大幅波动。一旦数据后美元指数再次冲高回落或直接下挫,则会进一步确认美元指数B浪结束,从而为美元空头带来理想的入市良机!