两大威胁释 美元指数有望重启涨势?

原标题:两大威胁释 美元指数有望重启涨势?

上周五(5月10日)国际紧张局势、美国4月CPI两大威胁陆续释放后美元指数仅小幅收跌0.11%,表现令人满意。而美联储官员“鹰派”言论叠加新一轮央行降息潮或暗示美元指数有望重启升势!

两大威胁释放!美元指数仍持稳96.00上方

上周五(5月10日)市场一度担忧市场谈判局势未如理想恐令全球风险资产大幅下挫,但事实上却恰恰相反,消息公布后亚太股市率先大幅反弹,其后欧股、美股亦相继大幅回升,VIX恐慌指数自高位23.38大幅回落逾30%至日内低位15.57,暗示市场仍看好中美在短期内仍存达成贸易协议的可能。

鉴于美、中分别为全球第一、二大经济体,而市场的乐观预期令美国经济增长有望保持强劲,进而令美联储在通胀水平不佳的情况下对美国经济维持谨慎偏乐观的基调。

另一方面,上周五(5月10日)公布的美国4月CPI总体表现温和,其中美国4月消费者物价指数(CPI)按年增长2%,好于前值按年增长1.9%;美国4月核心消费者物价指数按年增长2.1%,符合市场预期。

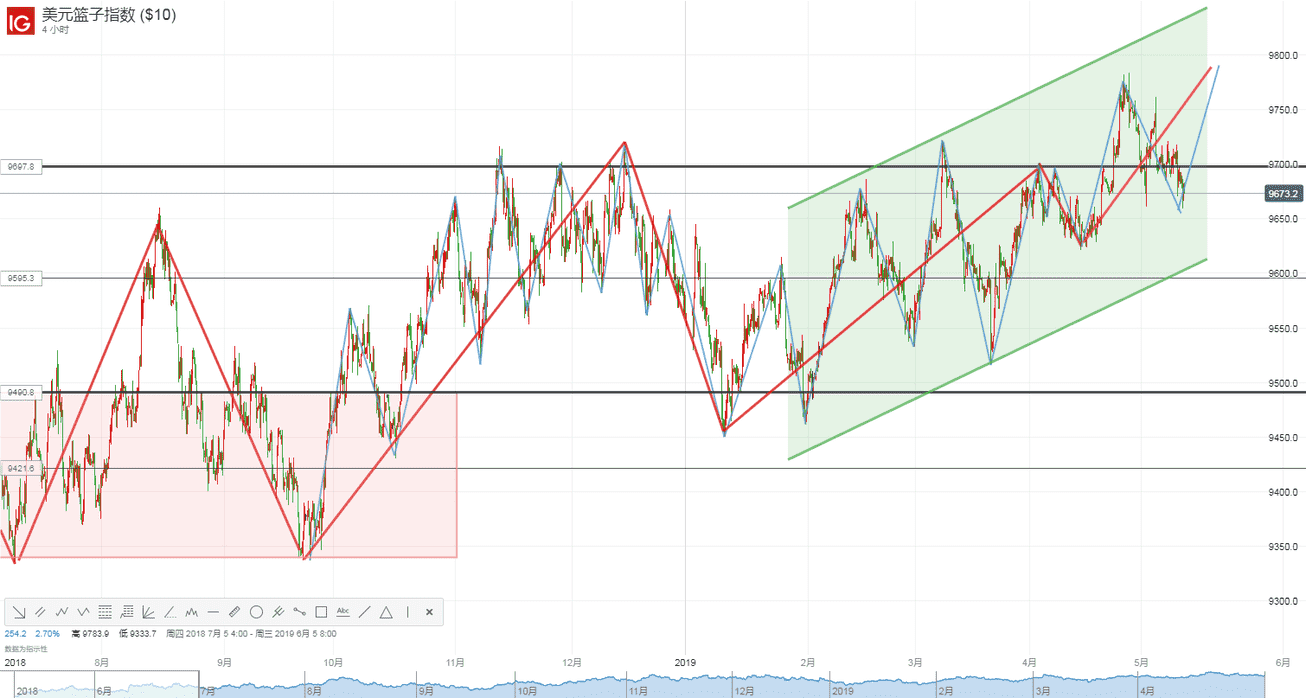

美国4月消费者物价指数总体表现良好,尽管数据公布后美联储降息预期小幅升温,但总体保持稳定的通胀数据令市场预计美联储对其后货币政策仍将保持“耐心”,美元指数最终小幅收跌0.11%至96.73,但仍企稳于96.00(4小时图上升通道底部支持)上方整固。

美联储官员发表“鹰派”言论或确立美元指数短期底部!

值得留意的是,在美国4月CPI数据公布后一众美联储官员释放乐观言论,其中纽约联储主席威廉姆斯(John Williams)表示美国经济增长面对的风险自年初以来已经消减,美国经济增长仍然强劲,同时更强调通胀近期的放缓似乎很大程度上反映的是通胀统计数据的正常波动。

亚特兰大联储主席博斯蒂克(Raphael Bostic)则表示,我们处于或非常接近通胀目标,并不认为通胀将脱离目标进一步放缓,同时强调仍将维持此前对美联储于2019年加息一次的判断。

美联储官员的乐观言论与此前美联储主席鲍威尔(Jerome Powell)的表态相符,若其后美国经济数据表现出持续改善的迹象,有望令目前市场对美联储年内降息一次预期大大降温,届时有望推动美元指数重启升势。

新一轮央行降息潮来袭,美指有望得益走强

事实上,在美联储对货币政策保持“耐心”并对美国经济增长偏乐观的同时,新一轮央行降息潮或已来袭!全球央行步入降息进程令美国与其他国家的货币差异进一步扩大,有望为美元指数提供进一步上行动力。

上周三(5月8日)纽储行5月利率决议宣布将基准利率从1.75%下调至1.50%,成为首个降息的发达国家,同时纽储行预计年内仍有再度降息的可能。

此外,上周二(5月7日)澳储行5月利率决议维持利率于1.5%不变,但鉴于澳洲、纽西兰经济联系紧密,加之上周五(5月10日)澳储行下调2019年6月国内生产总值(GDP)增速预期与2020年的核心消费者物价指数(CPI)至1.75%以及 2.0%,一系列因素令市场普遍预期澳洲央行将于下次议息会议中下调利率。

其他主要央行方面:

上周五(5月10日)瑞士央行行长乔丹(Thomas Jodan)表示瑞郎仍被高估,同时强调负利率是实施政策的最佳方式,如有必要会一直保持。

上周三(5月8日)日央行3月会议纪要显示大部分官员认为全球经济增长前景仍高度不确定,加之周五(5月10日)公布的日本3月实际现金收入按年下降2.5%,创近四年最大降幅,薪资数据表现低迷表明日本央行短期内仍将维持极其宽松的货币政策。

新兴市场方面:

马来西亚央行于上周二(5月7日)将基准利率下调25个基点至3.00%,为2016年7月以来首次降息。

菲律宾央行于上周四(5月9日)将基准利率下调25个基点至4.50%。

周一(5月13日)重点关注

美国波士顿联储主席罗森格伦(Eric Rosengren)以及美联储副主席克拉里达(Richard Clarida)将在“Fed Listens”会议致欢迎词。

美元指数技术分析:维持于4小时上升通道运行,后市仍有望反弹挑战98.00水平

4小时图显示,美元指数目前仍维持于4小时上升通道内运行,加之下行动力有所减弱,若美元指数后市企稳96.00(4小时图上升通道底部支持),后市有望维持升势。

不过,若美元指数企稳96.50,后市有望反弹收复97.00并进一步挑战97.50甚至98.00水平。