美元与欧元的风险对称

原标题:美元与欧元的风险对称

可能投资者已经对于近期的欧元产生了“看多”的市场预期,可能是先源自于技术图表上,已经出现“转暖回升”的迹象。

也有一些经验的投资者可能会从美联储的货币政策角度,来估算欧元的汇价可能低估。

当然外汇市场是非常有趣的,因其变化性强,以及突发性高,往往有难以坚持的论点。我们认为,欧元汇价还在等,至少现在,它很难真正去突破,主要三个风险:

1、没有解决的经济增长放缓;

2、潜在的“政治混乱”;

3、英国退欧;

这三点是相辅相成,互相影响的。

对于经济增长的下行风险,欧洲央行在其会议上,承认经济增长的“下行风险”在下降。

但是德国汽车产业与美国贸易保护主义的冲突,法国“黄背心”事件、以及意大利财政预算的谈判可能被欧盟其余高负债国模仿,并且欧元区2018年二季度之后一些经济数据表现不理想,因此市场上欧元汇价能否在美元转向震荡或者调整周期时,能否走出真正意义上的突破,还需令人信服的数据等待。

相信从这几个方面去思考,能够理解欧元为何暂时无法摆脱1.1490水平的卖压区域。

可能投资者已经对于近期的欧元产生了“看多”的市场预期,可能是先源自于技术图表上,已经出现“转暖回升”的迹象。

也有一些经验的投资者可能会从美联储的货币政策角度,来估算欧元的汇价可能低估。

当然外汇市场是非常有趣的,因其变化性强,以及突发性高,往往有难以坚持的论点。我们认为,欧元汇价还在等,至少现在,它很难真正去突破,主要三个风险:

1、没有解决的经济增长放缓;

2、潜在的“政治混乱”;

3、英国退欧;

这三点是相辅相成,互相影响的。

对于经济增长的下行风险,欧洲央行在其会议上,承认经济增长的“下行风险”在下降。

但是德国汽车产业与美国贸易保护主义的冲突,法国“黄背心”事件、以及意大利财政预算的谈判可能被欧盟其余高负债国模仿,并且欧元区2018年二季度之后一些经济数据表现不理想,因此市场上欧元汇价能否在美元转向震荡或者调整周期时,能否走出真正意义上的突破,还需令人信服的数据等待。

相信从这几个方面去思考,能够理解欧元为何暂时无法摆脱1.1490水平的卖压区域。

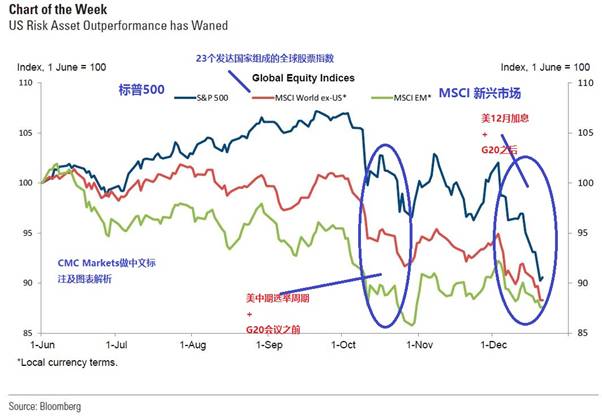

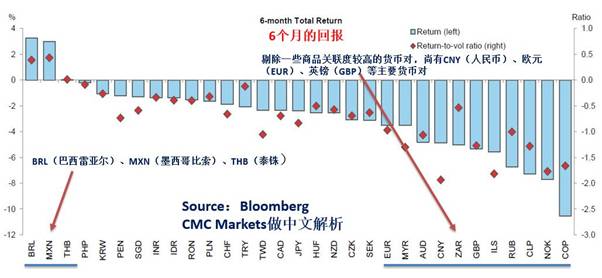

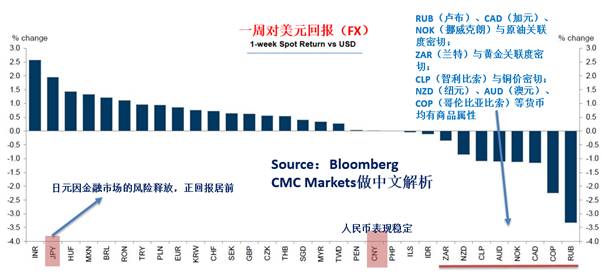

最后,以两张不同周期的FX市场回报图,投资者可细细体会近期市场格局的变化。

以FX市场为例,6个月回报中,对美元只有三个新兴市场货币对取得了正收益(BRL巴西雷亚尔、MXN墨西哥比索、THB泰铢),对美元表现疲软的有商品货币外,欧元(EUR)、英镑(GBP)、CNY(人民币)等主要交投货币下跌居前。

不过以近期一周为例,因股票市场的大幅抛售,日元(JPY)“避险”属性激增,一周回报位居第二,人民币表现稳定,非美的主要货币对欧元(ERU)、英镑(GBP)等出现明显反弹。

因大宗商品表现不佳,尤其原油价格呈现了断崖式下跌,以RUB、CAD、NOK为代表的原油关联度较高的货币对跌幅居前;

其余COP、AUD、NZD等商品货币表现不佳,ZAR(兰特)因黄金价格的上涨,表现为商品系货币对中最强。