全球央行集体唱鸽 新一轮市场投机即将爆发?

原标题:全球央行集体唱鸽 新一轮市场投机即将爆发?

继美联储之后,加央行和澳储行也相继唱鸽

过去几周,全球央行货币政策前景发生了明显转变,对汇率和全球风险趋势产生了重要影响。就在上周,全球各大央行刚刚起步的鹰派政策发生了温和的变化,尤其是此前最为鹰派的央行-美联储,其政策路径发生了微妙的转变∶美联储主席鲍威尔在讲话中称利率略低于中性利率。随后市场迅速反应过来,将此解读为鸽派,并计价在期货利率市场中,目前美国期货交易员已经开始计价美联储将在2020年降息。

然而,无论是对行动的反应,还是对预警的反应,一个投机性市场都会立马随着变化而行动。因此,当鲍威尔对其预测做出细微调整,暗示美联储比市场预测的更接近峰值时,市场立刻出现了投机性紧缩。

进入本周,加央行和澳储行的货币政策声明也打击了货币政策的鹰派前景。虽然澳储行没有明说,但其表达对经济的担忧却令市场对其首次加息的预期推迟至2020年以後,对於以套息交易为主的澳元来说足够令市场失望。而周三加央行的政策会议仍维持当前利率不变,但担忧近期油价暴跌对加拿大经济的影响,温和的GDP数据暗示加央行收紧政策的步伐将进一步放缓。

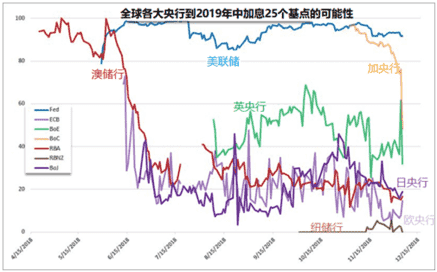

各国央行到2019年中之前加息25个基点的可能性

如果根据一国货币政策来衡量每个货币的价值,我们有很多方法来评估其强弱。一种简单的方法就是通过货币政策的强硬与否来进行对比。在这种对比下,美元未来无疑将首当其冲。然而,问题是货币的贬值是在实际降息的开始,还是在利率接近中性利率之后?以美元为例,我们可以看到在2015年12月美联储第一次加息后,美元并没有平稳上涨,尤其是2017年,美元在大部分时间里都在下跌,虽然当时加央行和英央行分别加息两次和一次,但仍少于美联储的三次。

鉴于此,市场计价的政策变化的短期性和程度对于投机性活动似乎更为重要。与大多数同行相比,美联储的政策在一定程度上是成熟的,前瞻性指引已经为之付出了很多努力。如果美联储放宽政策,美元当然会下跌,但下跌空间可能远没有市场想象的那么大。英央行的局面则更为尴尬∶央行可能加息,但英镑却不一定会反弹,因为通胀毫无疑问将成为英国脱欧的副产品。近期澳元和纽元也在在各自央行没有明确发出鹰派倾向的情况下大幅反弹。如果说还有一种货币与美元一样,在货币政策基础上失去牵引力,那毫无疑问就是加元。虽然这个“第二强硬的央行”没有像美联储那样激进加息,也没有做出任何承诺,但它的行动看起来更像是投石问路,而且远没有反映在加元的汇率之中。

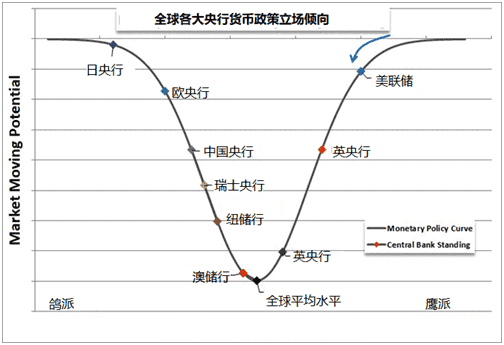

各大央行货币政策倾向

在运用货币政策时,我们可以评估一种货币相对于另一种货币的相对强弱程度,这需要鉴别市场是如何定价基本面主题的,但这绝不是金融市场上最为复杂的因素。过去10年尽管存在一系列困扰市场真正价值的问题,但市场情绪仍然持续走高,原因有很多,其中之一便是全球各大央行政策为投机情绪提供了支撑。降息(对许多人来说接近于零)和采取非常规刺激计划,给投资者带来了公开市场上的更大风险,从而造成了“央行看跌期权”。甚至可以说,全球央行的这种行动迫使投资者承担了更大的风险,因为较低的“收入”率意味着,唯一能与市场匹敌的方式是承担更大的主题风险和杠杆风险,以弥补损失。

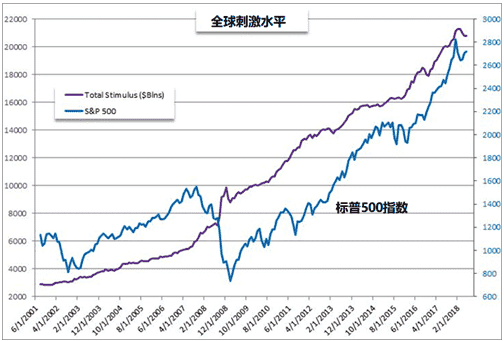

全球刺激水平

过去几年,紧缩政策的延迟会转化为另一波投机需求。然而美联储开始收紧货币政策3年后,市场情绪发生了变化。建立前瞻性指引的努力意味着,市场已适应美国信贷市场趋紧,并开始将其视为对经济和金融体系信心的一个信号。这也暗示著,当前在利率较低的情况下,在较长一段时间内放松货币政策绝非好事,而是对经济活动和金融健康状况更明显的担忧。出乎意料的是,我们似乎再次回到了历史标准,在这个标准下,政策放缓或降息可能会引发投机性担忧。