机构19年货币政策的判断

原标题:机构19年货币政策的判断

从过去两年的经验来看,市场一致预期在方向上并不能算错,但最后政策的转向时点和实际演绎路径会大超预期。比如,16年末认为货政是跟随性地收紧,但却因内部的金融防风险而显著收紧;17年末认为货政有边际放松的空间,但宽松的幅度和节奏却是一致预期没有预料到的。站在当下时点,难言19年货币政策会发生转向,但关于宽松幅度、甚至是降息的预期或许已经大大超前于政策。

基准预测为19年进行定向/置换式降准3-4次。市场关于降准的预期较为一致,但对于降准次数并没有明确预期。我们预计,19年大概率仍旧延续18年的降准模式,定向+置换式。一方面,在支持小微、民企的信用扩张方面继续发力;另一方面,通过降准置换到期的MLF,扩大低成本基础货币投放规模。随着降准的进一步推进,预计银行超储率还会继续提升,比18年三季度的1.5%还有较大上升空间。

19年几乎每个月都能见到MLF到期,到期规模量较大的月份为6-7月份,均超过了6000亿。我们初步估计19年1月份、6月份以及四季度各进行一次置换式降准,在经济基本面或金融市场下行压力加大的时点,可能会择机再进行一次定向降准,那么基准预测是进行3-4次降准操作。

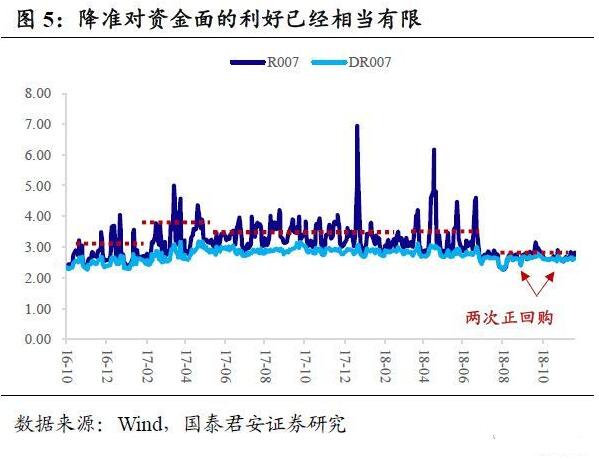

降息有一定概率落地,但关键是落地时点有分歧。值得注意的是,降准对于资金面的利好已经出尽,特别是央行已经进行了两次正回购操作,以保证市场利率稳定在实际政策利率(7D回购利率)上方。如果不进行降息的话,单降准一个选项对于狭义流动性的利好已经相当有限。

从央行18Q3货政执行报告来看,有两大信号:

其一,贷款加权平均利率从二季度的5.97%降至5.94%,已经出现了拐头向下的迹象,而主要贡献来自于票据利率。从历史表现来看,票据融资利率的回落有一定的领先性。比如2011年末票据利率探至高点后拐头向下,连续两年波动中走低,而一般贷款则延迟了一个季度拐头,个人住房贷款以及贷款加权利率几乎与票据利率同时拐头,但也是延迟一个季度后加速下行。2013年则表现为,票据利率在13年末升至区间高位后回落,领先住房贷款以及一般贷款利率两个季度,但由于票据利率的高弹性,直接带动了一般贷款加权利率从14年初开始走低。

其二,回顾历史没有一个宽松周期只降准而不降息,仅时滞略有不同,而贷款加权利率是先行指标。比如,2011年末贷款加权利率拐头向下,2012年6月份进行了降息,2014年一季度贷款加权利率下行,14年11月份降息0.25%,两个时间差均在6-8个月左右。历次的宽松周期均没有出现过只降准不降息的情形,即使节奏差异较大,且可能存在非对称降息的不同。

如果贷款加权利率的下行拐点已经出现,只要外围环境生变,降息或是一个可能选项。从上文分析来看,美国经济存在见顶回落的风险,鲍威尔转鸽,官媒称中美利率倒挂压力让步于稳增长。结合周四债市盘面(11-29)来看,市场对于降息的预期应该有所升温。

然而,即便不排除降息的可能,从市场表现来看,可能对于降息的落地时点做出了过于乐观的预测。最重要的是美联储加息放缓但不是加息周期已经确认终止,目前对于美联储19年加息次数的基准预测为2次,也就是说3月份和6月份美联储还有可能分别加息25bp,如果中间不考虑其他变量,那么基准的假设情形应该是19Q2之后,也就是明年6月中旬以后国内才有可能进行第一次降息,且形式可能是以降低贷款利率的非对称式降息。

反观市场,周四收盘10国债活跃券收于3.35,离一年期MLF3.3咫尺之遥,如果接下来多头行情持续,10年国债收益率跌破3.3,意味着市场倒逼央行降息,我们认为现阶段市场对于降息预期有点“急不可耐”,而一旦降息落地的时点慢于市场预期,市场情绪大概率会出现阶段性反转。