(黄金投资)金市总体承压明显 黄金价格中期看空

原标题:(黄金投资)金市总体承压明显 黄金价格中期看空

上周金市总体承压明显,市场趋空氛围浓厚,且部分机构亦相对趋空论调进一步助长了阶段性市场的趋空氛围。阶段性看空黄金的理由大致如下:认为消费淡季使得金市缺乏做多的基础;意大利、西班牙债务危机忧虑可能再度令市场承压;日线技术面图表总体仍处空头氛围中。

上周相对明显的盘口压力进一步强化着趋空者的看空思维。在进一步梳理金市中长期技术,以及综合评估对冲基金在现阶段的持仓和阶段性操作行为,再结合央行渐趋宽松的货币政策,找不到中期看空黄金的理由。

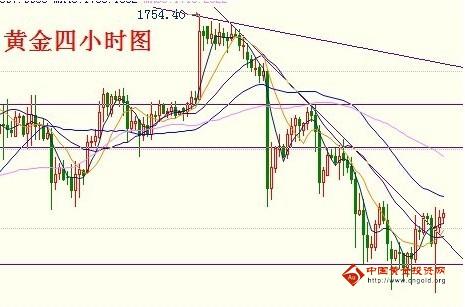

目前日线黄金价格上档紧临着长中短期的成本均线共振反压,上周黄金价格反弹至1680美元后遭遇30日均线压力而再度回落年线下方,本周延续疲软运行之态。故就均线系统理论来看,这是一个典型的“空头趋势”,且似乎是一轮加速下跌前孕育。

就阻速线理论而言,目前黄金价格沿着1920.8美元至1522.55美元调整波段形成的阻速线1的2/3线振荡下行,该2/3线与中期均线共振继续构成近阶段金价上档反压。阻速线理论认为,只要金价不能有效突破2/3线阻力,那么金价就还在整个中期趋空的市场氛围中运行。

在结合上周金市一旦反弹,总被更强的抛压击退之表象,甚至金市疲软的盘口有时无视美元回软的动态提振,皆体现出强烈的市场趋空氛围。

如果国际金价向上回升,改善了趋空的日线信号,那么日周月将给出一致的看多信号,应可以安全做多。如果现货金价破位下行,继续背离长周期技术面,可以考虑短线过渡,但绝不宜逆长周期趋势盲目战略做空。

关于实物消费淡季对市场的影响。其实在2009年以后,即便在实物消费领域,投资需要也盖过了首饰和工业用金的需求,故关于首饰等实物消费淡季对金价的影响,在2009年的市场分析中都应该逐渐淡化。

一旦金市转暖回升,必将刺激实物投资需求,并进一步带动首饰商的阶段性囤金需求。实物投资需求的弹性,主要受阶段性黄金投资环境能否进一步得到改善而定。故不宜单纯拘泥于当前首饰用金淡季对金市的不利影响。

美国也表达出对来自欧洲金融动荡与经济疲软冲击的担心。但从近期经济数据来看,美国表现得确有些“无病呻吟”的味道。

美国本周公布的3月零售销售月率上升0.8%,好于预期上升0.3%。美国谘商会周四(4月19日)发布报告称,该国3月份领先指标创近4年以来最高水平,并实现连续6个月上升,暗示美国经济将继续保持稳步扩张势头。那美国为何“无病呻吟”呢?无非是为新一轮的货币释放(QE3)做舆论铺垫,且美国一直在致力于营造推出的QE3的环境。

美国总统奥巴马上周二(4月17日)表示,国会应立即通过新法律举措,打击油市的操纵行径。打击当前油市的操作就是为控制通胀,且近月美国通胀指标皆控制良好。甚至本周英国公布的通胀指标也在预期范围。即当前无论美国还是欧洲,都存在进一步释放货币的环境条件与看似需要。

关于欧债,近期意大利与西班牙债券走高形成的市场忧虑情绪,基本属于打雷不见雨的情况。实际上,意大利与西班牙尚看不到象希腊一样需要金融救援迹象,至少目前是这样。故近期关于意大利和西班牙债务危机忧虑更多来自心理层面,来自对两国债券走势的担心。

就更深层次而言,债券也是可以进行投机操纵的,而投机操纵的目的何在?一方面是在债券市场渔利,另一方面是要制造相关市场的恐慌情绪。制造其他市场的恐慌情绪何在?同样是希望在其它市场渔利或布置陷阱。今有外媒报道:传言称法国主权债务危机将遭遇下调。对于这些不署名并堂而皇之在财经版块散布的“小道消息”,后面多藏着希望借此操纵市场或布局市场的阴谋。

最后,基于对冲基金在黄金市场的历年持仓水平,及阶段性运作特征来看,也丝毫看不出现货黄金价格将出现中期破位下跌的迹象。