美联储年内会不会退出QE?国际白银还能回到26美元?

原标题:美联储年内会不会退出QE?国际白银还能回到26美元?

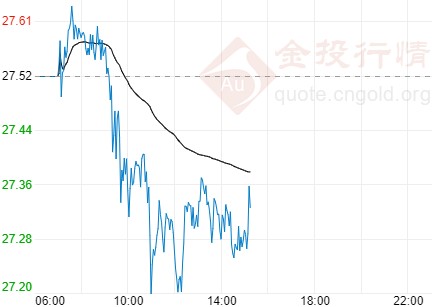

周一(4月26日)本交易日国际白银开盘报25.99美元/盎司,最高触及26.14美元/盎司,最低触及25.84美元/盎司,截止发稿报25.92美元/盎司,跌幅-0.22%。

打开APP,查看更多高清行情>>

随着美国疫情形势改善、经济加速回归常态,市场对美联储的政策立场越发关注。美联储年内会不会退出QE,可能的时点及触发因素?本文梳理,供市场参考。

历次美联储退出宽松的触发因素是什么?就业显著改善

近期美联储官员为何频频淡化通胀风险、强调不会收紧货币?因为相比通胀,他们更关注就业。3月以来,美国通胀水平加速抬升,通胀预期更是刷新2013年来新高。但美联储对此不以为意,多位官员反复强调通胀可控、不会收紧货币。这背后的根源,在于美联储更关注就业,认为只有就业改善、才会引发持续性通胀压力。

1990年以来,历次美联储政策趋势收紧的触发因素,都是就业大幅改善。2008年前,在就业水平恢复或超过前一轮周期高点阶段,美联储往往开启加息。2008年后,美联储继续紧盯就业。例如,2013年5月,伴随金融危机时缩减的就业数恢复了75%,释放退出QE信号;2014年10月,就业恢复超100%后,正式退出QE。

美国就业目前状况如何?疫情与财政“发钱”拖慢了修复进程

截至3月,美国前期受疫情冲击而萎缩的就业规模仅恢复了62%左右,服务业的就业修复尤为缓慢。疫情爆发后,美国非农就业规模共减少2153万人,占总就业人数的比重达到15%。虽然2020年5月以来,就业跟随经济重启逐步修复,但截至3月,此前减少的就业规模仅恢复了62%左右。分行业来看,商品生产行业的就业规模已恢复近7成,而就业“大户”服务业的就业恢复程度刚刚超65%。

疫情反复拖慢复工复产节奏、财政“发钱”拉低工作意愿,是美国就业修复缓慢的主因。美国就业、尤其是服务业就业修复缓慢,一方面与疫情此前频频反弹有关,后者导致餐馆、酒吧等服务业场所的经营受限,无法正常开放。连续多轮的财政“发钱”,也降低了部分劳动力的工作意愿,影响了整体就业的修复。数据显示,因为人手短缺,美国在岗劳动力的工作强度、报酬水平双双刷新了历史新高。

未来演绎方向?就业或将进入加速修复通道,警惕美联储下半年政策态度转向

伴随疫苗大规模推广、经济活动加快回归常态,以及财政“发钱”接近尾声,美国就业或将进入加速修复通道。2月以来,疫苗推广、疫情改善下,美国各州纷纷加快推动经济回归常态,取消对酒吧、餐馆等的运营限制。同时,财政“发钱”接近尾声,及房贷等偿还压力的上升,也开始推升劳动力的工作意愿。数据来看,美国非农新增就业已连续2个月加速改善,初次申请失业金人数持续快速下滑。

中性情形下,美联储可能在下半年释放退出QE信号,并在2022年下半年前后正式退出QE。假设非农就业未来月均新增40~60万人,美国此前减少的就业规模将在下半年恢复75%,并于2022年下半年前后完全修复。综合2013年经验及就业修复进程来看,美联储可能随之分别释放退出QE信号、及退出QE。当然,若拜登基建法案提前落地等、带动就业更快修复,美联储政策态度将更早转向。

银价从日线图看,上周呈震荡走势,日线虽一度突破布林带上轨,但是最终在26.643遇阻后下跌,不过目前依然运行在10天均线之上,且指标MACD金叉上行,红色动能减弱,且日线运行在上涨趋势线(25.80-60)之上,同时这个位置也是比较重要的,前面黄金我们也是分析了,此位置是本周重点关注的。整体看白银依然是出于多头之上,虽然回调修整指标。若是有效站稳上涨趋势线继续低多为主;若是有效跌破的话反弹做空为主。本周重点关注上方压力位26.70,27.50以及下方支撑位25.30,24.70。